Lo sviluppo positivo delle vendite di macchinari nuovi negli ultimi anni si mantiene a cifre record con un ciclo economico che si concluderà a breve.

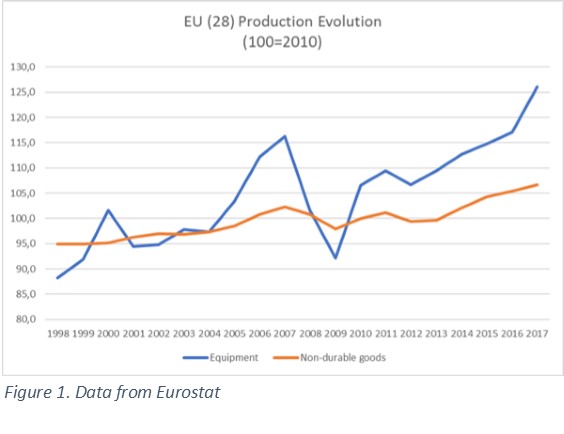

EUROMAP e EUROSTAT riportano una crescita della produzione di macchinari del 7% nel 2017. Per la prima metà del 2018, VDMA ha registrato una crescita continua del 4% nella produzione e nel commercio di macchinari e attrezzature industriali tedeschi. Negli ultimi 8 anni la produzione di macchinari è aumentata del 26% rispetto al 6% dei manufatti non durevoli in Europa. Molte delle macchine ordinate alla fine del 2017 e durante la prima metà del 2018 saranno presto installate, completando un enorme aumento della capacità produttiva a livello mondiale. Nel 2017, tuttavia, la produzione di prodotti in plastica dei 19 paesi dell’UE è rimasta stagnante, con un aumento di solo lo 0,57%. I governi europei, con buone intenzioni, continuano a premere sul pedale fiscale per aumentare la produttività e la competitività dei prezzi nelle loro industrie. È il caso dello stimolo fiscale triennale che il governo italiano continua ad offrire ai costruttori italiani con il “super-ammortamento” degli investimenti in beni strumentali. Ci sono anche dei sussidi come quelli del governo ungherese agli investimenti in beni strumentali. La Norvegia è un altro esempio in cui la produzione di macchine nell’ultimo anno è cresciuta del 100% rispetto alla produzione manifatturiera. Tuttavia, questo stimolo può generare forti squilibri di mercato. Ad esempio, lo scorso novembre i paesi del G20 hanno concordato di eliminare le sovvenzioni industriali per correggere la sovraccapacità di produzione industriale nel mercato siderurgico, con enormi eccedenze cinesi, e l’industria delle materie plastiche o delle bevande sta soffrendo della stessa sovraccapacità.

Tutto ciò determina un’eccedenza industriale irrazionale che ha spinto la produzione mondiale di beni di consumo non durevoli ed è in parte responsabile della bassa inflazione a livello mondiale. Dal 2010 i nuovi costruttori di macchine vivono nel miglior ambiente possibile. Come dopo il periodo esuberante dal 1998 al 2008, si prevede un’importante correzione.

Dopo aver analizzato la produzione di macchinari e statistiche di produzione e dei prezzi delle obbligazioni internazionali negli ultimi 30 anni, mi aspetto che 2019-2020 porterà una correzione del 10% nel settore delle macchine. La domanda diminuirà, i prezzi dei macchinari nuovi e usati diminuiranno e la produzione di capacità eccessiva sarà corretta.

La crisi del 1992-93 è stata innescata dal fallimento del Sistema monetario europeo (SME) – UEM dopo Maastricht nel 1991. La crisi del 2001 è stata una conseguenza dell’anno 2000, del Y2K bug delle dot-com, degli elevati tassi d’interesse e degli attentati dell’11 settembre. Tutto ciò ha generato una contrazione dell’economia. La crisi finanziaria del 2007-2008 è iniziata con la crisi dei mutui subprime, che si è trasformata in una vera e propria crisi bancaria, in una restrizione del credito, nella caduta di Lehman Brothers, ecc. La crisi del 1992 e del 2001 ha colpito l’industria meccanica con una contrazione dell’11% ogni volta. La crisi del 2008 ha prodotto una contrazione del 25%.

Forse mi sbaglio, ma prevedo che la crisi del 2019-20 per l’industria meccanica sarà innescata da una contrazione della domanda di prodotti industriali del 2-3% dopo aver materializzato qualsiasi combinazione di rischi globali come le guerre commerciali, il no-deal Brexit, la crisi dell’euro italiano, la crisi dei migranti, il crollo dei mercati emergenti (come sta accadendo con la lira turca) o l’aumento dei prezzi del petrolio a causa delle nuove sanzioni contro l’Iran petrolio e l’economia.

Le conseguenze dell’eccesso di capacità sono state avvertite dolorosamente dall’industria nel 2008 e ci sono voluti alcuni anni per lasciarsi alle spalle. La situazione attuale non è così esuberante come l’economia nel 2006, ma imparando dal passato, le aziende industriali dovrebbero ridurre la capacità in eccesso prima che il mercato dei macchinari usati si saturi.

MachinePoint acquista, vende e trasferisce macchinari industriali usati nei mercati delle materie plastiche e delle bevande. 20 anni di esistenza ci consentono di canalizzare l’offerta eccedentaria in modo efficiente e affidabile. I venditori interessati a ridurre la capacità industriale hanno bisogno di esperienza, conoscenza del mercato e di un partner affidabile. Le aziende in crescita in India, Cina, Africa o America Latina utilizzano MachinePoint per eseguire i loro investimenti nel modo più intelligente e affidabile. Non acquistiamo a magazzino ma garantiamo i nostri servizi di rivendita mostrando la maggior parte delle macchine in vendita in condizioni di funzionamento nel luogo in cui sono state utilizzate e sottoposte a manutenzione. Questa garanzia è stata ripetutamente dimostrata da grandi e piccole imprese che sono diventate clienti fedeli.

La nostra presenza internazionale è rafforzata da centinaia di professionisti dell’industria che collaborano per vendere o cercare macchinari usati. In tempi di eccesso di macchinari la nostra presenza su internet e la nostra rete di vendita ampia e specializzata sono fondamentali per delocalizzare i macchinari in eccesso in nicchie di mercato. Buone marche di macchine vendono più velocemente di cattive marche che sono in casi rottamati. I prezzi tendono a scendere in caso di eccesso di macchinari sul mercato, se il rivenditore non è un esperto industriale. Un’offerta eccessiva non significa necessariamente prezzi più bassi, ma una migliore corrispondenza al giusto prezzo quando si stimola una domanda sufficiente. In ogni caso, mentre il mercato di macchine nuove si contrae quello dell’usato cresce.

César Rodríguez Gabilondo

CEO & Founder of MachinePoint Consultants

Linkedin Profile